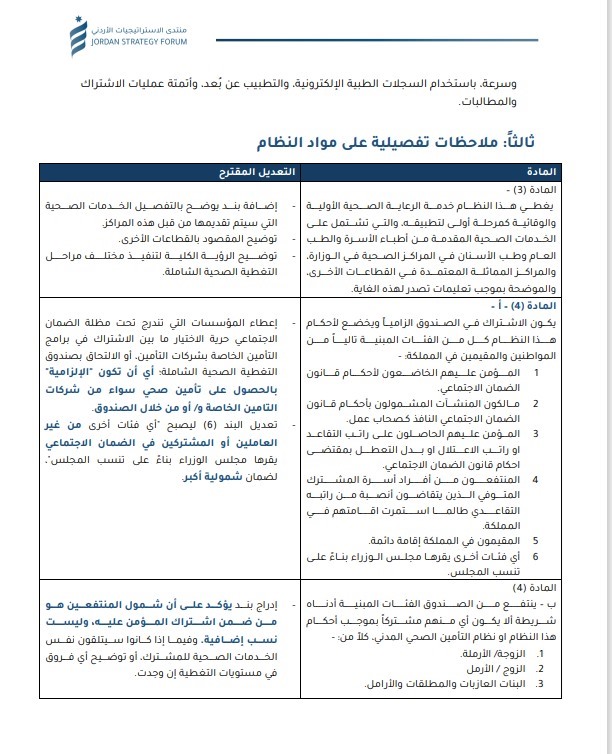

2025"، يتم بموجبه إنشاء صندوقاً مستقلا ماليا وإداريا، ويكون الاشتراك فيه ملزما لكل من المؤمن عليهم الخاضعين للضمان الاجتماعي، ومالكي المنشآت المشمولين ومن في حكمهم من القطاع الخاص.

وبالإشارة إلى مسودة نظام التغطية الصحية الشاملة لسنة 2025، والمنشورة على الموقع الإلكتروني الخاص بديوان التشريع والرأي بتاريخ 2 آذار 2025، فإن منتدى الاستراتيجيات الأردني، وانطلاقًا من دوره في دعم تطوير السياسات الاقتصادية والاجتماعية، يقدم ملاحظاته على مسودة النظام في هذه الورقة، والتي تم اعدادها بالتوافق مع عدد من أعضاء المنتدى وأصحاب الخبرة والاختصاص.أولا: الملاحظات العامة

* إن مشروع النظام قد يثير تساؤلات قانونية حول توافقه مع الإطار التشريعي القائم، لا سيما مع نص المادة الثالثة من قانون الصحة العامة " تكون الوزارة مسؤولة عن جميع الشؤون الصحية في المملكة، وتشمل مهامها بصورة خاصة ما يلي:

أ. الحفاظ على الصحة العامة بتقديم الخدمات الصحية الوقائية والعلاجية والرقابية.

. تنظيم الخدمات الصحية المقدمة من القطاعين العام والخاص والاشراف عليها.

. توفير التامين الصحي للمواطنين في حدود الإمكانات المتوافرة لديها."

وعلى الرغم من أن مشروع النظام يسعى إلى التدرج في تحقيق التغطية الصحية الشاملة، من خلال توفير موارد مالية إضافية لتمويل خدمات الرعاية الصحية الأولية، إلا أن هذه الخدمات تعد من المهام الأساسية لوزارة الصحة وهي حق للمواطن الأردني. ومن هنا، فإن فرض اشتراكات إضافية على العاملين في القطاع الخاص وأصحاب العمل دون تقديم خدمات بديدة ملموسة يثير تساؤلات حول مبرر هذه الاشتراكات والزاميتها، خاصة وأن طبيعة الخدمات المقدمة غير واضحة في النظام.

* إضافةً إلى ذلك، فإن تحميل المنشآت والأفراد أعباء مالية إضافية، في ظل التحديات الاقتصادية الراهنة، ومحدودية دخل الأفراد قد يزيد من الضغوط المالية التي تواجههم، مما يستدعي إعادة النظر في آلية تمويل النظام لضمان تحقيق التغطية الصحية الشاملة دون تحميل القطاع الخاص والموظفين التزامات مالية غير مبرره في ضوء عدم وضح تفاصيل خدمات الرعاية المقدمة لهم.

إن اعتماد مشروع النظام الحالي على تقديم الخدمات الصحية من خلال منشآت وزارة الصحة طرح تساؤلات حول مدى قدرة هذه المرافق على تقديم خدمات ذات جودة عالية في ظل التحديات التشغيلية الحالية، حيث تعاني المرافق الصحية الحكومية من تحديات تشغيلية وازدحام، الأمر الذي يدفع العديد من المواطنين المشمولين بالتأمين الصحي الحكومي إلى اللجوء للقطاع الخاص للحصول على الرعاية الصحية المطلوبة.

* ورغم أن المادة (14) تنص على إمكانية التعاقد مع مقدمي الخدمات الصحية في القطاع الخاص وفق تعليمات يصدرها الصندوق، إلا أن النظام يفترض تلقائيًا أن مراكز الرعاية الصحية الأولية

* إن تحقيق نظام تغطية صحية شاملة وفعالة يتطلب أن يكون القطاع الخاص جزءً من تنفيذ

مبادراتها على "توحيد أنظمة التأمين الصحي العام"، و"وضع إطار حوكمة فعال لتمويل

إن أي مشروع للتأمين الصحي يجب أن يراعي مصلحة كافة الأطراف المعنية فيه، وألا يؤدي إلى تعميق التشوهات القائمة حاليًا في قطاع الرعاية الصحية. ومن هنا، فإن الأولوية التي يجب أن تركز عليها وزارة الصحة في المرحلة الراهنة هي إعادة هيكلة القطاع الصحي، ومعالجة المشكلات التشغيلية والخدماتية نتيجة غياب الحوكمة فيه.

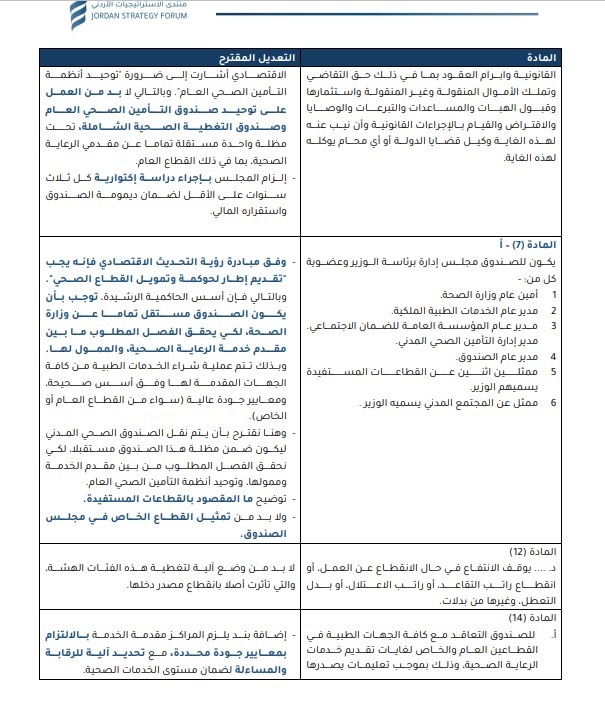

2. المحافظة على استقلالية الصندوق، حيث إن إلحاق الصندوق في وزارة الصحة من خلال الإدارة والتمثيل في المجلس، أو تكليف مديريات الصحة بمهامه، أو إعارة موظفين لإدارته، سيخل بشكل كبير في استقلالية الصندوق المنشودة، وبالتالي في آليات المساءلة والمحاسبة، خاصة وأن وزارة الصحة هي التي تدير مراكز الرعاية الصحية الأولية (أي الفصل ما بين مقدم الرعاية والتمويل).

3. نوصي بإشراك ممثلين عن القطاع الخاص والنقابات المهنية في مجلس إدارة الصندوق.

4. وضع آليات رقابة خارجية على أداء الصندوق، لضمان الشفافية في إدارة الموارد المالية، وأيضًا قياس كفاءة الخدمات الصحية المقدمة ومدى رضا المشتركين.

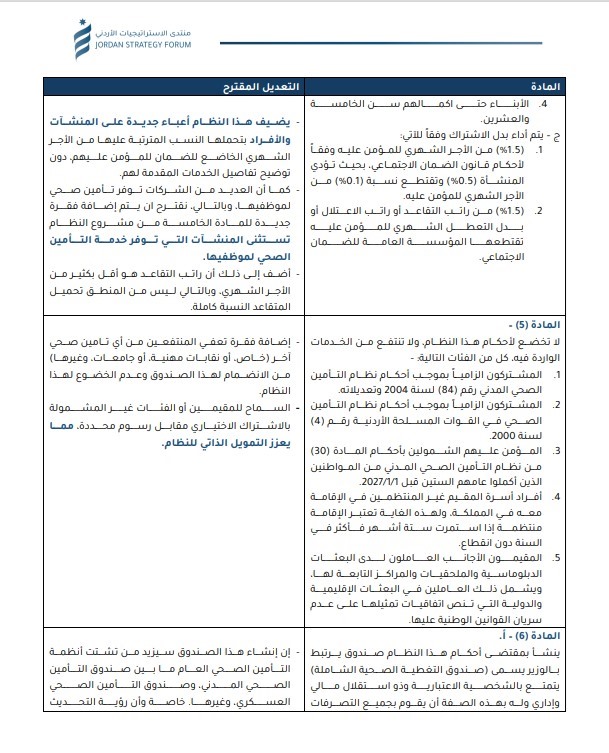

5. لا بد من تحديد معايير جودة الرعاية الصحية المشمولة ضمن النظام، لضمان تحسين مستوى الخدمة وعدم اقتصارها على الخدمات الأساسية، حيث ان الخدمة تقتصر على الرعاية الاولية فقط دون منفعة الاستشفاء، وهي الاعلى كلفة مقارنة مع خدمات خارج المستشفى.

6. إدماج مقدمي الخدمات الصحية من القطاع الخاص ضمن شبكة مقدمي الخدمات الصحية المعتمدة للنظام منذ اليوم الأول للتطبيق، بما يضمن توزيعًا متوازنا للخدمات الصحية، ويمنع حدوث أي اختناقات تشغيلية في المرافق الحكومية، لضمان تقديم الخدمة بالجودة المطلوبة وفي الوقت المناسب، وبما يمنع أي تداخل بين أنظمة التأمين المختلفة.

7. إصدار التعليمات التنفيذية المنظمة للتعاقد مع القطاع الخاص (ضمن آليات شفافة للتعاقد وبما يضمن التنافسية والجودة) قبل بدء تنفيذ النظام، لضمان جاهزية آليات التعاقد ومعايير تقديم الخدمة، وتوضيح دور القطاع الخاص في دعم التغطية الصحية الشاملة.

8. النظر في إعادة التأمين من خلال الشراكة بين صندوق التغطية الصحية الشاملة وشركات التامين الصحي لتقليل المخاطر، وضمان استمرارية وديمومة الصندوق.

9. ضرورة إجراء دراسة تقييم الأثر المالي والاقتصادي والاجتماعي. قبل إقرار النظام. وأيضا دراسات اكتوارية دقيقة لضمان استدامة الصندوق وعدم تعرضه لنقص التمويل على المدى البعيد. حيث لا يوضح النظام كيف سيتم تمويل الفجوات المالية المحتملة عند نقص الاشتراكات أو زيادة الإنفاق الصحي.

10. ضرورة ادخال التكنولوجيا والتحول الرقمي بالإدارة التشغيلية للصندوق، من أجل تحسين الكفاءة، وتقليل التكاليف، وزيادة الشفافية. والاستفادة من الذكاء الاصطناعي في تحليل البيانات، والحلول الرقمية المطبقة بالقطاع الخاص، لتحسين الخدمات وجعلها أكثر مرونة